こんにちは!

川越市の不動産会社アイエーのナミスケです!(^^)!

今日から6月の始まりですね(*^^*)不動産をお持ちの方は4~6月の間に納税通知書が届き、6月中の支払いにため息をついている人も多いのではないでしょうか?

そんな今回はこの時期だからこそ改めて把握をしていただきたい固定資産税と都市計画税について解説していきます!

固定資産税とは?

家を建てたり、土地を購入したら避けて通れないのが固定資産税です。固定資産税は、土地と建物に対して支払う税金になります。資産を所有しているからこそ納めなければいけない義務となっていて土地と建物のどちらも毎年1月1日現在の所有者に課税され、各市町村が徴収しています。(東京23区は特例で都税)

支払時期と方法

土地や建物を購入した際に申請は不要になり、自治体は1月1日時点での登記情報を元に納付金額を計算して所有者へ4月~6月頃納税通知書が送られてきます。

支払いは一括支払いか、年4回の分割払いにするか選ぶことができ、第1期から第4期でそれぞれ6月、9月、12月、2月頃が納付期限とされていることが多いです。

納付は口座振替の自動引落や市税事務所、金融機関での振り込み、コンビニエンスストアでも可能となり、最近ではクレジットカードでの支払いにすることによってポイントが還元するカードもあるのでうまく活用してみてください!(^^)!

納税期限に遅れると延滞金が課されるので、期限内に必ず支払いましょう。

固定資産税はいくら払う?

固定資産税は土地と建物の評価額(固定資産評価額)に対して課せられる税金になります。固定資産評価額とは、その年の土地・建物の価値のことを指します。これは構造や広さなど高価な家であればあるほど評価額は高くなります。

※価格と評価額は同じ金額ではありません!

土地であれば、土地の価格の約7割が評価額の目安と一般的にいわれ、建物の場合は、新築時は請負工事金額の約5割、6割が目安といわれています。しかし、土地がどんな場所にあるか(市街化区域なのか市街化調整区域なのか)、面積や形状はどうか、道路がどのように接しているか、建物の規模や構造、築年数などによって評価額が変わってきます。

土地の評価額は下記サイトから固定資産税路線価が分かります。

概算にはなりますが、おおよその金額を調べてみましょう。

固定資産税の計算方法

固定資産税の税率は1.4%が標準税率になります。

※自治体によって異なりますがほとんどが1.4%です。

計算式:固定資産評価額 × 1.4% = 固定資産税

例えば土地・建物の評価額が2,500万円であれば固定資産税は35万円になります。

4回の分割払い(87,500円)でも毎年かかる税金なので、とても高額ですよね。。。

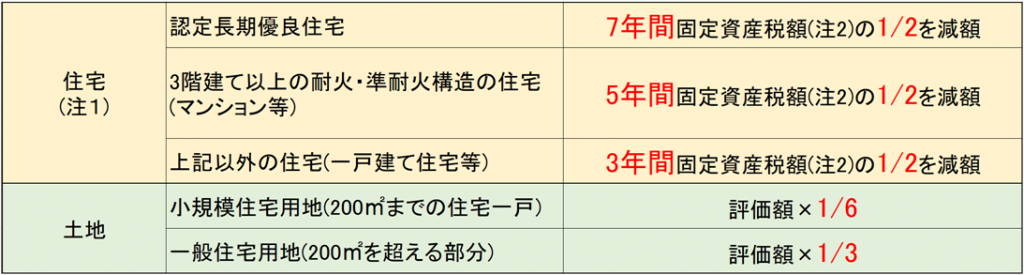

もっと安くならないの?軽減措置あります!

申請や手続きは必要ありません。自宅に届いた納税通知書にはすでに軽減された納税額が記載されています(^^)

建物と土地によって条件が違うのでそれぞれ見てみましょう。

注1:令和4年3月31日まで新築の場合

注2:1戸あたり120㎡相当分までを限度

また、新型コロナウィルスの影響で事業収入が減少している中小企業者・小規模事業者に対して、支援策として固定資産税・都市計画税の減免を行うとの発表がありました。

事業収入の減少幅に応じ、固定資産税・都市計画税がゼロまたは1/2となります。

申請が必要になるので詳しくは こちらから(中小企業庁HP引用)

新築一戸建てで算出してみましょう!

例:新築戸建て建物評価額1,000万円、土地評価額1,500万円

計算式:

①建物の固定資産税 → 1,000万円 × 1.4% = 14万円

そこから軽減措置 → 14万円 × 1/2 = 7万円

②土地の固定資産税 → 1,500万円 × 1.4% = 21万円

そこから軽減措置 → 21万円 × 1/6 = 3.5万円

7万円 + 3.5万円 = 10.5万円

よって土地・建物の評価額が2,500万円の場合、固定資産税は10.5万円になります。

4回の分割払いだと1回あたり約26,000円なのでだいぶ負担感が無くなりますよね(^^)軽減措置がなかったら35万円なので恐ろしいです。。。

建物の価値は20年でゼロになる!?

固定資産税は3年に一度見直し(評価替え)され、建物(特に木造住宅の場合)は価値がどんどんなくなっていきます。建物の価値でいうと鉄筋住宅が下がりにくいですが、20年後にはほぼ価値は残りません。しかし土地の場合は、都心部など資産価値が高い土地などでは地価が上昇する可能性があり、固定資産税も高くなる可能性があります。逆に過疎化が進む地域では資産価値が下がる可能性があります。価値が下がれば、税額も少しづつ下がっていきます。

都市計画税とは?

固定資産税と合わせて納税するのが都市計画税になります。税額はそこまで大きくないですが、固定資産税と同時に納付する税金になります。毎年1月1日現在の所有者に届く納税通知書にも一緒に記載されているので把握していきましょう!

都市計画税の使い道は道路事業・下水道事業・市街地再開発事業になります。そのため市街化区域内に土地・建物を所有している人が納める税金で、納税者は固定資産税と同一です。ちなみに市街地調整区域は大きな街になるのを避けたい区域であるため市街化調整区域では都市計画税はかかりません!

おすすめコラム:川越の市街化調整区域は固定資産税が安い???

関連コラム:市街化区域と市街化調整区域の違いは何だろう?都市計画法に基づいてわかりやすく解説!【※川越市の参考例/画像あり】

都市計画税の計算方法

税率は0.3%以内の制限税率(市区町村により異なる)になります。

計算式:固定資産税評価額 × 最高0.3% = 都市計画税

ちなみに川越市も税率0.3%です!

都市計画税も軽減措置はあります!算出してみましょう!

都市計画税にも軽減措置があります(^^)下記の表をご覧ください。

軽減措置を踏まえて早速算出してみましょう!

例:建物評価額1,000万円、土地評価額1,500万円

①建物の固定資産税 → 1,000万円 × 0.3% = 3万円

②土地の固定資産税 → 1,500万円 × 0.3% = 4.5万円

そこから軽減措置 → 4.5万円 × 1/3 = 1.5万円

3万円 + 1.5万円 = 4.5万円

よって土地・建物の評価額が2,500万円の場合、都市計画税4.5万円になります。

固定資産税ほどかかりませんが、固定資産税・都市計画税合わせて15万円かかってきますのでしっかりとお金の計算をして準備しておきましょう。

まとめ

固定資産税は建物、土地など所有している人全員に対して課税される税金になり、都市計画税は道路事業・下水道事業・市街地再開発事業などの使い道により市街化区域に土地を所有している人に対して課税させる税金になります。滞納してしまうと滞納金の支払いが必要になります。市町村から督促を受けることになりますが、滞納金は滞納が発生した翌日から発生するので、忘れずに納付しましょう。また、軽減措置を紹介しましたがそれぞれ期限がありますので数年経ってから固定資産税がいきなり上がった!お金どうしよう!とならないようにご自身でしっかりと仕組みと金額を把握して準備をしておきましょう(^^)!

都市計画税が課税されない市街化調整区域は株式会社アイエーの得意分野です!

土地の事ならぜひ我々アイエーまでご相談ください。

我々は市街化調整区域を中心に、多くの土地の買い取り実績があります。

まずは無料ネット査定からお試しください♪

アイエー土地買取ナンバーワン宣言!

他社で買い取りを断られた土地を売りたい

相続問題で早急に土地を現金化したい

農業を引退して使わない農地を活用したい

査定なら株式会社アイエー!埼玉県川越市を中心に市街化調整区域などの土地を高価買取中です!

簡単!2分で無料土地査定も可能!

住所と平米数などの簡単な項目を以下のフォームに入力するだけで、土地の査定が完了します!!

まずは無料ネット査定からお試しください~♪

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

\ \ \ 査定サイトはこちら「アイエー土地査定ネット」/ / /

関連記事・おすすめコラムはこちら!

関連記事:市街化調整区域の土地購入におけるメリット・デメリットとは?【中古住宅/建築条件/雑種地の活用法】

おすすめコラム:本当に市街化調整区域の土地は売れない?なかなか売れない土地の対処法とは?